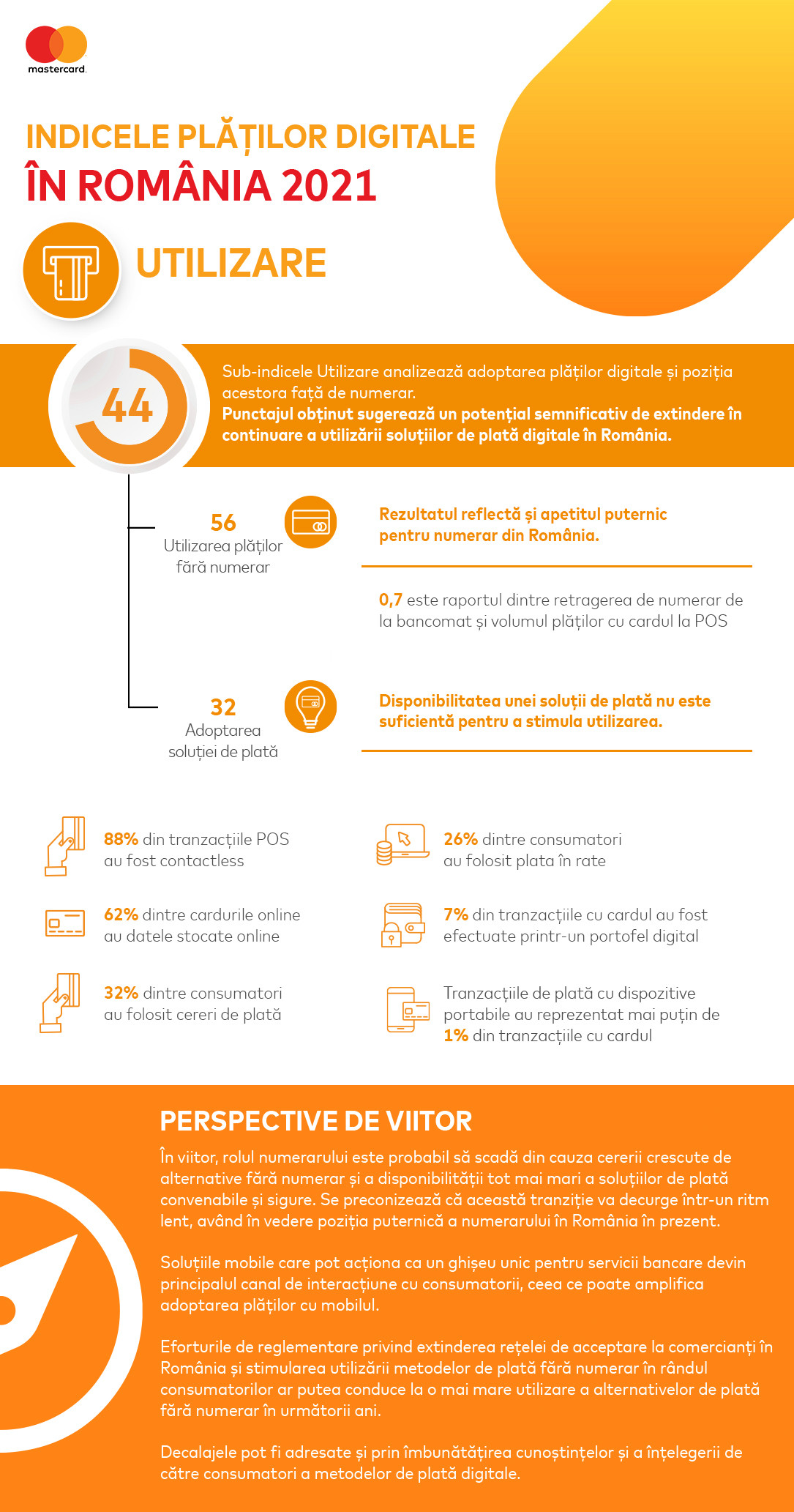

Conform Indicelui Plăților Digitale 2021, o metodologie dezvoltată de Mastercard, care analizează evoluția plăților digitale la nivel național, sub-indicele Utilizare a obținut 44 de puncte din 100, ceea ce sugerează că există, în continuare, potențial semnificativ de extindere a utilizării soluțiilor de plată digitală în România.

„Nivelul de utilizare a plăților digitale este direct corelat cu infrastructura existentă și cu nivelul de cunoștințe al consumatorilor, ceilalți doi sub-indici analizați de raport. Direcțiile de acțiune pentru creșterea acestui indice includ eforturile de reglementare în vederea extinderii rețelei de acceptare la comercianți, disponibilitatea tot mai multor soluții de plată convenabile și sigure, inițiativele de educație financiară pentru îmbunătățirea nivelului de cunoștințe și de înțelegere al consumatorilor în ceea ce privește plățile electronice. Trebuie să ne uităm, de asemenea, și la factori precum pregătirea digitală și digitalizarea veniturilor. Schimbarea de comportament este un proces lent, care se întâmplă în timp, de aceea este important să învestim constant timp și resurse în acest obiectiv. Alături de siguranță și simplitatea plăților pentru posesorii de card, precum și pentru comercianți, o finalitate crucială a creșterii gradului de utilizare este trasabilitatea banilor - pentru diminuarea economiei subterane și consolidarea economiei naționale”, a declarat Cosmin Vladimirescu, Country Manager Mastercard România și Croația.

Sub-indicele Utilizare urmărește două componente: utilizarea plăților fără numerar și rata de adoptare a soluțiilor de plată, fiecare cu o pondere egală în punctajul final.

Utilizarea plăților fără numerar

Componenta Utilizarea plăților fără numerar a obținut 56 de puncte și analizează performanța generală a plăților digitale, în raport cu numerarul. Scorul arată că este nevoie de extinderea infrastructurii de plăți digitale pentru consumatori și este un indicator al unui apetit puternic pentru numerar. De exemplu, raportul dintre retragerea de numerar de la bancomat și volumul plăților cu cardul la POS a atins valoarea de 0,7 la sfârșitul anului 2021. Deși evoluția din ultimii a acestui raport indică o scădere constantă a cotei de retragere și avansul trecerii de la numerar la card, volumul retragerilor de numerar continuă să depășească semnificativ volumul cheltuit cu cardul la comercianții din România.

Doar jumătate din populația adultă din România primește venitul lunar exclusiv în contul bancar, iar 17% primesc integral venitul în numerar. Un total de 53% dintre cei chestionați primesc cea mai mare parte a venitului (mai mult de 75%) în cont. Scorul este considerabil mai scăzut decât în alte țări din regiune: Bulgaria a înregistrat 66%, Ungaria 71%, iar în Croația, cea mai digitalizată piață a veniturilor dintre cele patru, scorul a fost de 82%. Doar 21% dintre cei care primesc cel puțin o parte din venitul lor în cont au declarat că de obicei nu retrag nimic, în timp ce 13% au indicat că retrag întreaga sumă pe care o primesc prin contul bancar.

Rata de adoptare a soluțiilor de plată

Componenta Rata de adoptare a soluțiilor de plată a obținut 32 de puncte. Există câteva metode electronice de plată consacrate, care sunt utilizate frecvent. De exemplu, tehnologiile contactless, care se bazează pe o infrastructură contactless bine dezvoltată și pe o utilizare largă a cardurilor, au un nivel mai mare de adopție în rândul utilizatorilor din România, atingând 88% din tranzacțiile POS în 2021. Mai mult, 62% dintre cardurile (emise în România) utilizate online au datele stocate online, permițând o experiență de cumpărare lipsită de fricțiuni.

Cu toate acestea, mai multe opțiuni de plată inovatoare încă așteaptă să prindă tracțiune. De exemplu, un mic procent din consumatori au raportat că au folosit cereri de plată (32%) și plata rate (26%) în 2021. De asemenea, tranzacțiile de plată cu dispozitive portabile au reprezentat mai puțin de 1% din tranzacțiile cu cardul în 2021 și doar 7% dintre tranzacțiile cu cardul la POS au fost efectuate prin portofele digitale. Aceste exemple indică faptul că disponibilitatea unei soluții de plată nu este suficientă pentru a stimula utilizarea.

Pregătirea digitală și digitalizarea veniturilor, factori majori pentru adopția plăților electronice

Pregătirea digitală a populației a fost evaluată prin analiza a doi indicatori: accesul la internet și utilizarea smartphone-ului. Acestea sunt condiții prealabile pentru accesarea serviciilor bancare online, care, la rândul lor, reprezintă punctul de plecare pentru creșterea gradului de utilizare a soluțiilor de plăți digitale.

Deși România este în topul țărilor europene ce oferă acces la internet de mare viteză, iar 87,1% din gospodăriile din România au acces la acest tip de conexiune (potrivit unui Raport Eurostat), doar 78% din populatia adultă a declarat că utilizează internetul. Nivelul este similar cu cel Bulgaria, Croația sau Ungaria, țări unde a fost, de asemenea, derulat studiul Indicele Plăților Digitale, în 2021. Comparativ cu acestea, România se află însă pe primul loc în ceea ce privește ponderea populației adulte care deține un smartphone (80%), urmată de Croația și Ungaria (ambele cu 77%) și Bulgaria (69%).

În ceea ce privește digitalizarea veniturilor, o modalitate de a contesta poziția numerarului este creșterea numărului de adulți care își primesc veniturile electronic.

Indicele Plăților Digitale (Digital Payment Index; DPI) este un instrument de analiză, care urmărește evoluția plăților digitale la nivel național. După prezentarea cu succes în Ungaria în 2021, Indicele a fost replicat anul acesta în alte șase țări: Austria, Bulgaria, Croația, Grecia, Serbia și România, analizând datele înregistrate în 2021. România a obținut un scor de 54 din 100 de puncte, rezultat calculat pe baza punctajelor individuale a celor trei sub-indici: 69 pentru Infrastructură, 49 pentru Cunoștințe și 44 pentru Utilizare.

Mastercard este o companie de tehnologie în industria globală de plăți. Misiunea noastră este să generăm și să dezvoltăm o economie digitală atotcuprinzătoare, care să ofere tranzacții sigure, simple, inteligente și accesibile, în beneficiul tuturor, de pretutindeni. Prin transfer de date sigur și prin rețele impenetrabile, prin parteneriate și cu pasiune, inovațiile și soluțiile noastre le permit persoanelor fizice, instituțiilor financiare, guvernelor și companiilor să își atingă potențialul maxim. Coeficientul nostru de decență (DQ) este pilonul de bază al culturii care ne reprezintă și pe care se sprijină tot ceea ce facem în companie și în afara ei. Conexiunile noastre acoperă peste 210 țări și teritorii, astfel încât construim o lume sustenabilă care le oferă tuturor accesul la posibilități de neprețuit.